Bugün yalnızca birkaç dolara satılan ve otomasyon, ölçüm ve endüstriyel üretimde kullanılabilen küçük ARM çipler dahil dünyada en az 2023 ve ötesine dek sürecek bir küresel çip krizi yaşanıyor. Yarı iletkenlerde yaşanan bu büyük kıtlığın ardında yatan gerçek nedir ve bu krizi düzeltmek neden bu kadar zor? Kriz aslında kendisini 2018'den beri gösteriyordu. Genel neden talebin, arz ve üretim kapasitesini aşmasıdır. Peki bu nasıl oldu?

Bugün milyonlarca ürün – arabalar, çamaşır makineleri, akıllı telefonlar ve daha fazlası – yarı iletken olarak bilinen bilgisayar çiplerini kullanıyor. Endüstri 7 nanometre (nm) ve hatta 3 ve 5 nanometre çip üretimine geçmiş olsa da dünyada talep gören çiplerin çoğu aslında 16 nanometre ile 450 nanometre arasında değişen eski teknoloji çiplere dayanır ve bu çipler yalnızca Tayvanlı TSMC'nin (dünyanın en büyük çip üreticisi) yıllık çip gelirinin yaklaşık %50'sini oluşturur. Örneğin, otomobillerde 55 nm kullanılıyor.

Süper bilgisayara, bulut sunucuya, masaüstü ve dizüstü bilgisayara ve cebimizdeki akıllı telefona güç veren çipler son teknolojidir ancak birçok teknolojik cihazda aslında bu öncü çipler kullanılmıyor. Otomobiller ve tıbbi görüntüleme cihazları gibi çok sayıda üründe daha eski teknoloji çipler bulunur. Özellikle otomotiv şirketleri %40 pazar payıyla bu yüksek nanometreli çiplerin en büyük tüketicileri arasında. Ancak şu anda 7-9 nm popüler ve üretim açısından bakıldığında çip üreticilerinin eski düğümlere (çip üretim teknolojisi, "node") dönmesi zor ve çok karlı değildir. Bu nedenle otomobil şirketlerinin daha yeni bir düğüme geçmesi gerekiyor.

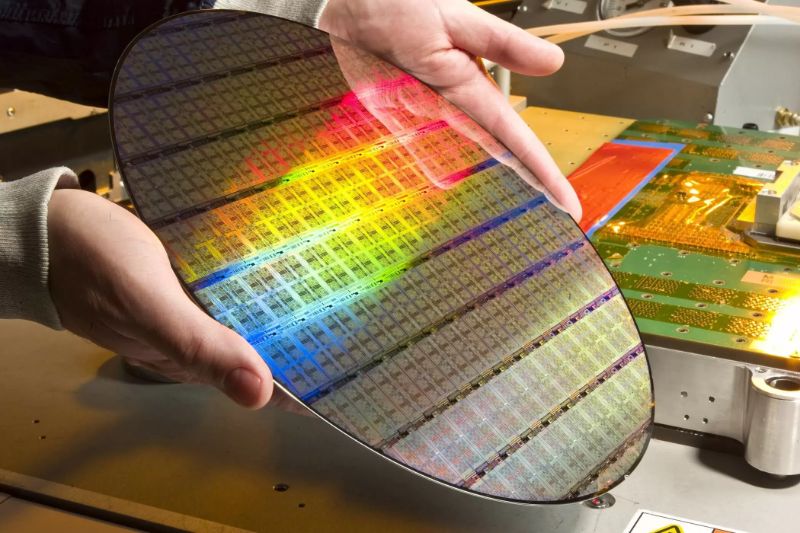

Bugün çip üretiminde izlenen iki ana yaklaşım var: 200 milimetre veya 300 milimetre wafer kullanmak. Bu milimetre değeri, wafer denilen ve içinde kesilmeyi bekleyen çipler bulunan dairesel silisyum levhanın uzunluğudur. Daha büyük wafer'lar kat ve kat yüksek üretim sağlar ancak daha pahalılardır ve bu yüzden fabrikalar onları yalnızca Apple'ın iPhone'u gibi gelişmiş teknolojik cihazlara ayırırlar. Çünkü çip dökümhaneleri için asıl kâr marjı bu düşük nanometreli gelişmiş çip satışındadır.

Genel olarak, düşük nm çip üretilen ekipmanlara yüksek nm çip üretilemez ve tersi de geçerli. Otomobil şirketleri eski teknoloji yüksek nm çipler kullanıyor çünkü daha dayanıklılar, güvenilirler ve çok daha ucuzlar.

Hatta şirketler fabrikalarını Apple veya Samsung gibi markaların çip taleplerini karşılayacak biçimde özel olarak inşa eder ve bir çip fabrikasını farklı milimetre wafer'da (200 yerine 300 mm gibi) ve farklı nanometre çipte üretim yapacak şekilde dönüştürmek çoğu zaman neredeyse imkansız olan, aşırı maliyetli bir işlemdir ve yeni ekipmanlar satın almak ve yeni bir fabrika inşa etmek çoğu zaman daha hesaplıdır. Dahası çip fabrikaları amortisman üzerine çalıştığından çoğu şimdiye dek böyle bir risk altına girmedi ve bu yüzden şu anda dünya çapında çip üretimi yapan yaklaşık 200 fabrikadan çoğu oldukça eskidir – 2000 yılından önce inşa edildiler.

Tam da böyle bir zamanda, çok daha geniş sayıda tüketici ürününde kullanılan düşük maliyetli eski üretim çiplere olan talepte büyük bir patlama yaşandı. Bu durum eski, 200 milimetre teknolojisine olan talebi yükseltti. Ancak gelişmiş çip üretme kapasitesindeki yıllık %25 büyümeye kıyasla eski teknoloji çip üretim kapasitesindeki büyüme yılda sadece %2'dir. Bu durum artan çip talebinin karşılanmaması ve bugünkü küresel çip krizi ile sonuçlandı.

Büyük ölçüde 90 nanometre ve üzeri süreçlerle üretilen bu düşük maliyetli çiplerin çoğunluğu Batı'dan değil Çin'deki fabrikalardan geliyor. Çoğu büyük fabrika bu eski çip üretim teknolojisine yatırım yapmıyor ve bu durum kendisini bugün özellikle otomobil sektöründe hissedilen çip kriziyle gösteriyor. Çünkü otomobil şirketleri çip talep tahminlerini isabetli sunamadı ve çip üreticileri üretim kapasitesini başka sektörlere yönelttiler.

Çip Krizinin Yaklaştığı Biliniyordu

Çip fabrikalarının eski nesil çip üretme kapasitesi pandeminin başlamasından birkaç yıl önce zaten nispeten kısıtlıydı. Ardından 2020'nin başlarında pandemiyle ekonomik faaliyetler rekor düşük seviyeye indi. Otomotiv şirketleri gibi üreticiler üretim hatlarını durdurdu ve çip siparişlerini iptal ettiler. Çip üreticileri de önlem almak zorunda kaldı. Örneğin STMicroelectronics, Fransa'daki en gelişmiş fabrikalarındaki çip üretimini %50 azalttı. Ancak aynı yaz ekonomik faaliyetlerde büyük ve beklenmedik bir toparlanmanın görülmesiyle şirketler birden yeni ürünlerini piyasaya çıkarmaya çalıştı ve çip kıtlığı doğdu.

Şirketler bir yandan gelecekteki üretimlerini garanti altına almak için ihtiyaç duyduğundan daha fazla çip satın alırken, yarı iletken endüstrisi bulut, 5G ve elbette savaşlar ile benzeri görülmemiş bir çip talebi yaşadı. Çip fabrikalarının çalışma oranları %80'in üstüne çıkarak 1990'ların seviyesine yükseldi. Bu durum çip dökümhanelerini (TSMC gibi) maksimum çip üretim kapasitesine getirmiştir. İlk çip üreticilerinden Microchip eski nesil çip üretim talebini karşılamak için 5 yıl içinde 150 milyar dolarlık ek yatırıma ihtiyaç duyduğunu açıklamıştır.

Yine Asya, Amerika Birleşik Devletleri ve Avrupa'daki yeni yarı iletken fabrikalarının inşasına yüz milyarlarca dolar harcanırken bu harcamaların yalnızca %6'sı eski nesil yüksek nanometre çip üretmeye ayrılıyor. Çip üreticileri uzun zamandır böyle bir yatırım yapmaya yanaşmıyor. Çünkü müşteriler, tamamen amortismana tabi fabrikalara sahip dökümhanelerin belirlediği fiyatları ödemeye alışkındır.

Bu eski çipleri üretirken kullanılan wafer'lar çok ucuzdur. Dünyada çok sayıda üründe kullanılmalarına rağmen toplam çip satış gelirinin yalnızca %10'unu oluşturuyorlar. Yüksek nanometre çiplere olan talebin arttığı şu son zamanlarda bile yeni bir fabrikaya yüz milyonlarca, hatta milyarlarca dolar harcamak uygun görülmüyor.

Dünyada Çip Sorununu Çözmeye Yönelik Girişimler

Ancak bu büyük çip sorununu çözmeye yönelik girişimler var. Çinli çip üreticisi SMIC Şangay ve Şenzen'de eski teknoloji wafer kapasitesini genişletmek için 9 milyar dolar harcama yapma kararı aldı. Hindistan da hamleler yapıyor. Vedanta Group kısa süre önce Tayvanlı Foxconn ile 65-28 nanometre aralığında devlet destekli eski nesil çip üretim fabrikası kurma kararı aldı. ABD'de ise CHIPS Yasası ile eski çip üretimi için 2 milyar dolar ödenek ayrıldı.

Dünya genelinde yaşanılan tedarik zinciri darboğazları en çok bileşenleri etkiledi ve çipler bunda açık ara başı çekiyor. Tüm bu küresel çip krizinin çözülmesi en az bir ya da iki yıl alabilir. Çip kıtlığı son zamanlarda görülen en büyük piyasa dengesizliğini yarattı çünkü yarı iletkenlere yönelik talep tarihte hiç bu kadar yüksek olmamıştı. Küresel yarı iletken endüstrisi 2020 ve 2021 yılları arasında %10 beklentisi yerine %26 büyüyerek 595 milyar $'a ulaştı. Tüm sektörlerdeki elektronik cihazlar çiplere olan talebi artırırken, özellikle birkaç segment mevcut artışı körükledi: Nesnelerin İnterneti (IoT) ve 5G'nin büyümesi, akıllı telefonlar ve elektronikleşen otomotiv endüstrisi.